A股食品饮料投资十强 静等估值业绩双升丨年终盘点和2024新年展望

|

《投资者网》乔丹 食品饮料是A股长牛投资赛道,商业模式极富优势,是国内外主力资金重仓配置的超级板块。 行业板块(申万一级)统计,截至2023年12月28日数据统计,食品饮料目前仍是北向资金第一重仓板块,持股市值约2540亿元,其次为电力设备、医药生物、电子、家用电器、银行、机械设备等板块。 同时,食品饮料业在消费市场中也占据着举足轻重的地位。2023被定档为“消费提振年”,在一系列促消费“组合拳”的刺激下,今年1-11月份,社会消费品零售总额427945亿元,增长7.2%,食品饮料板块在其中发挥了不可或缺的作用,推动了市场的持续回暖。 在过去的一年中,食品饮料A股公司的表现如何?投资者应该关注哪些关键因素?市场及行业的发展趋势有哪些?为给投资者提供有价值的参考信息,本次《投资者网》推出了投资者“年终盘点及2024新年展”望系列专题,通过多维度的硬指标,深入挖掘行业中具有高成长性和高价值的潜力公司,帮助投资者更好地把握行业投资机会。 曲折复苏,白马估值优势凸显 整体来看,2023年食品饮料板块整体处于波动走势,但优质白马股已经展现出显著的估值性价比。 据wind数据,2023年食品饮料板块在A股市场中累计下跌15.4%,相较于沪深300指数的表现稍逊一筹,跑输1.4个百分点。在所有行业中,食品饮料板块的排名相对靠后。 拆分业绩与估值来看,板块业绩(TTM口径)增长12.7%,这无疑是一个积极的信号,表明该行业正在朝着复苏的方向发展。然而,市场情绪的波动、外资的流出以及资金的分流导致板块估值(TTM口径)大幅下降了27.8%。 国信证券认为,2023年食品饮料个股的涨跌幅与其年初机构持股比例呈现一定的负相关性,反映机构定价权较弱,主要系受国内经济复苏节奏波动、美元加息等短期因素的扰动。 拉长时间线来看,目前食品饮料板块及多数子板块估值已经回落至历史中枢以下。目前食品饮料板块PE(TTM)为25.9倍,位于2018年以来的6%分位。在这种背景下,优质个股的估值性价比开始凸显。

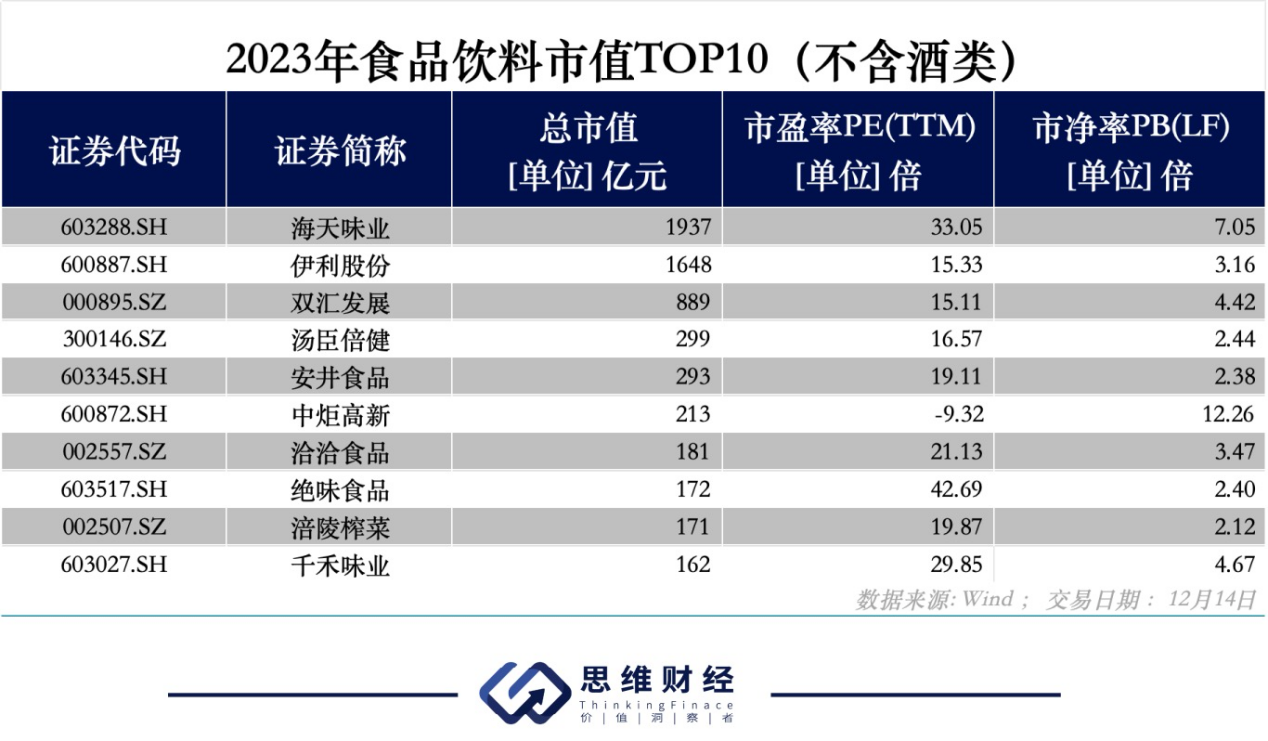

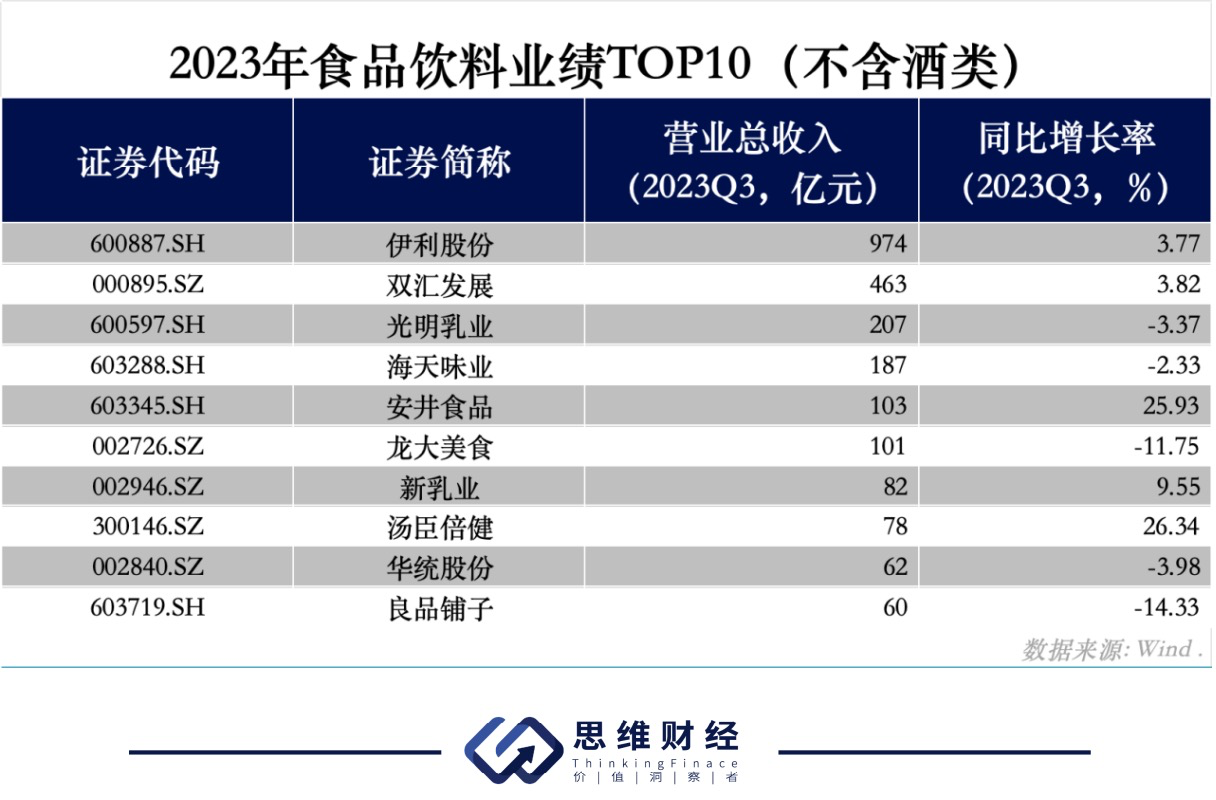

从市值角度来看,海天味业(603288.SH),伊利股份(600887.SH)、双汇发展(000895.SZ)、汤臣倍健(300146.SZ)、安井食品(603345.SH)、中炬高新(600872.SH)、洽洽食品(002557.SZ)、绝味食品(603517.SH)、涪陵榨菜(002507.SZ)、千禾味业(603027.SH)位居前列,这些企业在各自的细分市场中占据领先地位,展现出了良好的成长性。 其中,伊利股份、双汇发展、汤臣倍健、安井食品、涪陵榨菜的市盈率相对较低,不超过20倍。 市净率上,绝味食品、涪陵榨菜、汤臣倍健均在2倍左右,而伊利股份、双汇发展、洽洽食品、千禾味业则不超过5倍。 市盈率和市净率是衡量上市公司估值的重要指标。较低的市盈率及市净率表明市场对这些企业的估值相对较低,这不仅意味着投资者可以以相对较低的成本获得这些企业的股权,更预示着这些企业未来有可能实现更高的增长潜力。对于长期投资者而言,这意味着他们可以抓住这些具有潜力的企业,分享其未来的增长和盈利。 然而,投资总是伴随着风险。尽管市盈率和市净率较低的企业投资风险相对较小,但投资者仍需权衡风险与收益的关系。此外,投资者在做出投资决策时还应考虑其他因素,公司的财务情况便是其一。 逆境求变,研发拔高增长势能 在业绩层面,食品饮料行业展现出了一定的韧性和增长潜力。根据国联证券的统计数据,2023年前三季度,食品饮料行业的营收同比增长8.6%,净利润同比增长15.28%,业绩同比增速均高于沪深300指数。 成本下行与费用管控的精细化带动了食品饮料行业的净利率提升,但营收增速已然有所放缓。国联证券认为,收入端增速受复苏节奏较缓影响偏低有关。 消费恢复情况低于预期,行业竞争格局加剧,下游主要渠道餐饮端增速放缓等因素导致板块业绩并未出现明显的恢复,而这种趋势也深刻地反映在食品饮料行业的个股业绩中。

责任编辑:共工社 |

头条阅读

最热资讯

精彩推荐

海报分享

海报分享